- 开云体育最新网站 开云最新官方网站 - 登录入口

- 开云体育同期网约车作事带来的收入占比则均达到8成以上-开云体育最新网站 开云最新官方网站 - 登录入口

欢迎访问

开云体育最新网站 开云最新官方网站 - 登录入口欢迎访问

开云体育最新网站 开云最新官方网站 - 登录入口

出品:瞻念察IPO 近日,盛威时期科技股份有限公司(以下简称“盛威时期”)向港交所递交了主板IPO肯求,保荐机构为中信建投国外。 看成中袖珍网约车平台的代表之一,盛威时期持续蚀本,上半年网约车业务毛利率更是转为负值,且依赖高德平台获取订单,押宝Robotaxi胜算几分? 持续蚀本并有扩大趋势,网约车毛利率转负 盛威时期是一家城际及城内说念路客运信息作事提供商,主要提供城际说念路客运作事及城市内网约车作事。 具体来看,盛威时期的业务起步于客运作事,当今包括联网售票作事及定制客运业务。“云站务”促

出品:瞻念察IPO

近日,盛威时期科技股份有限公司(以下简称“盛威时期”)向港交所递交了主板IPO肯求,保荐机构为中信建投国外。

看成中袖珍网约车平台的代表之一,盛威时期持续蚀本,上半年网约车业务毛利率更是转为负值,且依赖高德平台获取订单,押宝Robotaxi胜算几分?

持续蚀本并有扩大趋势,网约车毛利率转负

盛威时期是一家城际及城内说念路客运信息作事提供商,主要提供城际说念路客运作事及城市内网约车作事。

具体来看,盛威时期的业务起步于客运作事,当今包括联网售票作事及定制客运业务。“云站务”促进一系列平常运作的自动化,将客运站内的软硬件集成于一个基础信息体系,并与12306、航旅纵横、同程、携程、飞猪等主要OTA互助为客运站提供客流;定制客运方面通过“客运达”系统为客运企业的数字化运营提供贬责决策,包括在机场、高铁站、校园等地提供定制暴露的巴士作事等。

产物方面,在公司的“出行365”平台,乘客可查询大巴车时期表、订票、获取相关大巴车站的信息、稽查公告、料理订单及权衡客服等,还可购买机票及火车票;“365城际出行”平台上,乘客可通过微信小治安使用城际拼车、专线巴士及定制包车等多种作事。

2018年起,盛威时期运行通过与高德等主流团聚平台互助提供网约车作事。

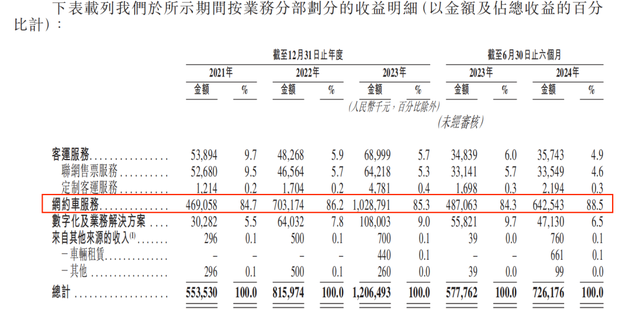

2021年、2022年、2023年及2024年1-6月(“陈诉期”),公司收入划分为5.54亿元、8.16亿元、12.06亿元及7.26亿元;同期净利润划分为-5.87亿元、-4.99亿元、-4.82亿元及-2.85亿元。

撇除向投资者刊行的赎回权账面值变动及股份激勉等项指标影响后,各期经调度净利润划分为-5560.8万元、-5053.2万元、-1775.6万元及-1673.0万元。2024年上半年的经调度净蚀本额较上年同期的433.5万元有进一步扩大趋势。

尽管以客运作事业务起家,但当今关系收入却仍是少得爱怜,陈诉期各期收入占总收入的比例仅9.7%、5.9%、5.7%及4.9%。同期网约车作事带来的收入占比则均达到8成以上。

可是,公司网约车作事的毛利率陈诉期各期划分仅为2.3%、2.9%、1.2%及-0.5%,导致公司全体毛利率划分为8.6%、6.6%、7.1%及3.5%,不仅较低况兼有继续下滑的迹象。

盛威时期称上半年毛利率转负主要由于加多赐与司机及乘客的激勉总数,以提升竞争力。在网约车业务起步阶段,公司通过激勉司机及乘客扩地面域掩盖,竣事收入增长。

网约车平台“第二”?9成GTV来傲气德

公司在招股书中的自述充分印证了惟有适度词加得好,东说念主东说念主皆能争第一。

招股书炫耀,说明弗若斯特沙利文的贵寓,适度2024年6月30日,按《网罗预约出租汽车计算许可证》数量计较,盛威时期是中国第二大网约车平台。适度临了实质可行日历,公司仍是得到191张《网罗预约出租汽车计算许可证》,注册司机的蕴蓄数量达到约150万名。

《网罗预约出租汽车计算许可证》是“网约车三证”之一,是平台在当地进行正当运营的正当依据,一般由场所地市交通附近部门颁发,往往为“一城一证”,因此,191张《网罗预约出租汽车计算许可证》意味着公司在约191个地市取得了正当计算权,只可佐证公司掩盖地域范围较广。

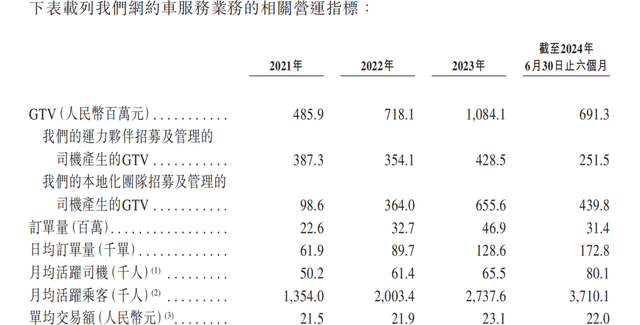

而更受业内温煦的GTV数据方面,陈诉期划分为4.86亿元、7.18亿元、10.84亿元及6.91亿元,同期订单量划分为2260万、3270万、4690万及3140万。

《瞻念察IPO》统计,2024年1-6月,网约车监管信终结互系统共收到订单信息53.89亿单,粗陋计较盛威时期2024年上半年的商场占有率仅约0.58%。

招股书炫耀,中国网约车作事商场相对贴近,2023年前五大参与者占总商场份额约90.7%,按2023年GTV计,盛威时期名轮番15。

说明滴滴出行财报数据,其2024年上半年中国网约车走动量约59.54亿单,鉴于统计口径或存死别不成告成比拟,但规模肉眼可见。而即就是体量众多的滴滴出行也刚刚在2023年才竣事年度盈利,其他中小平台更显得遥不可及。

此外,自动驾驶出租车即Robotaxi的发展或将为行业带来巨大风险。

说明此前上市的如祺出行招股书,瞻望到2035年,中国Robotaxi商场限度将扩大至1639.6亿元,2030年至2035年间以27.4%的复合年增长率对网约车商场空间进行挤压,同期网约车复合年增长率将降至-8.8%。

Robotaxi行业生意化运行的灵验铺开离不开量产车、时期及运营,车企、智驾公司、平台商不可偏废,其中出行平台主理用户进口,领有最强的业务和用户运营教化。

可是,盛威时期当今的网约车运营主要依靠高德看成流量进口,甚而尚未领有孤苦的应用治安或小治安。

《瞻念察IPO》发现,其旗下的“出行365”APP并无网约车进口,而其“365城际出行”小治安中的网约车一项,点击后则告成跳转至“高德打车”小治安。

招股书炫耀,公司的网约车作事业务依赖与有限的主流团聚平台的互助。陈诉期内阿里旗下的高德恒久为公司最大的团聚平台作事提供商。各期通过高德产生的GTV(平台走动总值)划分占网约车作事业务总GTV的95.3%、92.9%、89.5%及93.4%。

换言之,盛威时期网约车平台的流量命根子并非全盘掌持在我方手中。

与此同期,Robotaxi的竞争强烈过程也封闭小觑。当今,较为盛名的萝卜快跑、小马智行、如祺出行等均在多地开展生意策画运行,阿里旗下的元帅启行、滴滴的自动驾驶出租车名堂也正在测试中,是否会再迎来一次如网约车行业起步阶段的“补贴大战”当今尚未可知。

盛威时期于2023年运行在苏州运营自动驾驶出租车,适度2024年6月30日其自动驾驶出租车作事处于免费试行阶段,每台车日均不错达到约20单订单,也就是大皆合计的网约车订单量“死活线”。

改日,盛威时期策画与汽车制造商及自动驾驶时期提供商互助,推出自动驾驶出租车、Robobus(自动驾驶公交车)及Robovan(自动驾驶厢式车)作事等名堂。

自动驾驶出租车业务也被列在了公司的募投名堂中。公司拟加强与自动驾驶出租车互助伙伴(包括汽车制造商及自动驾驶时期提供商)的互助运营,并冷静加多自动驾驶出租车业务的告白行径量。同期温煦中国自动驾驶行业的发展,并沟通投资研发关系的平台。

控股推动持股分布,阿里旅步履第一大推动

公司的首创东说念主姜生喜创业前曾任用友网罗(600588.SH)副总裁。2012年9月28日,其注册了公司前身北京盛威南凌信息科技有限公司,由南凌科技(300921.SZ)大推动陈树林投资47万元(股权占比47%,由姜生喜代持,后由海岱柱石相连),用友的共事杨扬和张劲涛也加入公司,当今二东说念主划分任公司实行董事兼首席实行官及实行董事兼首席时期官。

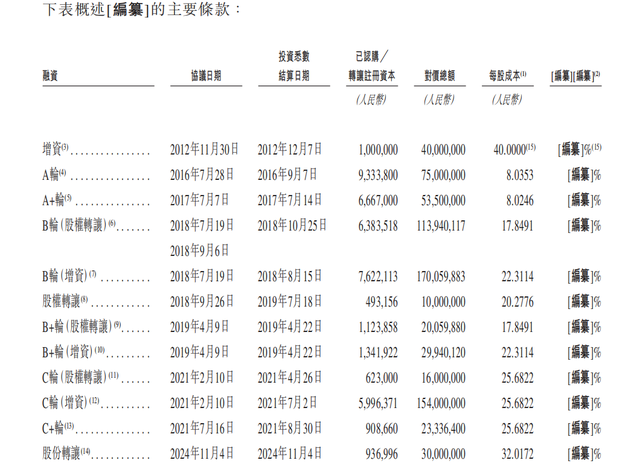

与通盘大公司高管创业的脚本近似,成就仅3个月后的2012年11月,华亿金控(8123.HK)董事长王嘉伟过火关联方私募机组成皆盈创就划分对其进行了2000.00万元投资并各取得25.00%股份,以此计较公司此时估值约8000万元。

2016年9月A轮投资中,阿里巴巴集团全资子公司阿里旅行以7500.00万元对价取得20.00%股份,一跃而成为公司第一大推动。2017年7月7日的A+轮,阿里旅行再投资5350.00万元,持股比例增至30.00%,公司估值约4.28亿元。

2018年8月,为消弱持股摊薄,姜生喜从职工持股平台过火他推起初中整个斥资1亿元收购公司25.00%股份,蓦然还原了第一大推动地位。

2018年9月的B轮投资中,阿里旅行、软银集团、广州淡水泉及国开科创等整个投资约1.70亿元,此时公司估值约13.60亿元。

而后2019年4月、2021年2月、2021年8月的B+轮、C轮、C+轮,公司划分得到2994.01万元、1.54亿元、2333.64万元的投资,公司估值也一步步达到13.9亿元、17.54亿元、17.77亿元。

此外,说明2024年11月4日的一则股权转让事项,上海元弘将东说念主民币93.6996万元的股份转让予成皆云知涯,对价为东说念主民币3000.00万元,以此计较公司此时估值约22.16亿元。

当今,阿里旅步履公司第一大推动,持股27.01%,姜生喜告成持股20.67%,为第二大推动。但姜生喜、王嘉伟、成皆盈创、海岱柱石、时期众成实时期信成已签订投票权奉求公约,共同有权逼迫愚弄约42.20%投票权,组成一组控股推动集团。

由于控股推动集团成员较多、持股比例分布,且推动之间的关系难言邃密,一朝关系奉求公约撤废,公司逼迫权有可能出现较大的变动。

此外,看成第一大推动的阿里集团与公司关联走动颇多。

陈诉期,公司向五大供应商的采购额或与五大供应商走动产生的销售老分内别占总采购额或总销售老本的12.8%、12.7%、11.0%及9.8%;其中最大供应商阿里集团占总采购额或总销售老本的6.8%、7.2%、6.5%及6.1%,主要采购内容为乘客流量过火他信息作事。

敬告读者:本文基于公开贵寓信息或受访者提供的关系内容撰写,瞻念察IPO及著作作家不保证关系信息贵寓的完好意思性和准确性。无论何种情况下,本文内容均不组成投资冷漠。商场有风险开云体育,投资需严慎!未经许可不得转载、抄袭!